Bão Yagi đã gây ra nhiều thiệt hại nặng nề cho các tỉnh phía Bắc tại Việt Nam. Trong bối cảnh này, nhiều doanh nghiệp cũng mong muốn thực hiện trách nhiệm xã hội của mình bằng cách đóng góp, ủng hộ để khắc phục hậu quả của thiên tai. Tuy nhiên cần làm gì để các khoản chi phí này vẫn được xem là chi phí được trừ của doanh nghiệp, hãy cùng mình tìm hiểu thông qua bài viết này nhé.

Điều kiện ghi nhận khoản chi hỗ trợ vùng bão lũ là chi phí được trừ

Căn cứ khoản 2- Điều 4 Thông tư 96/20015/TT-BTC sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC có quy định về khoản chi không được trừ như sau

Chi tài trợ cho việc khắc phục hậu quả thiên tai không đúng đối tượng quy định tại tiết a điểm này hoặc không có hồ sơ xác định khoản tài trợ nêu tại tiết b dưới đây:

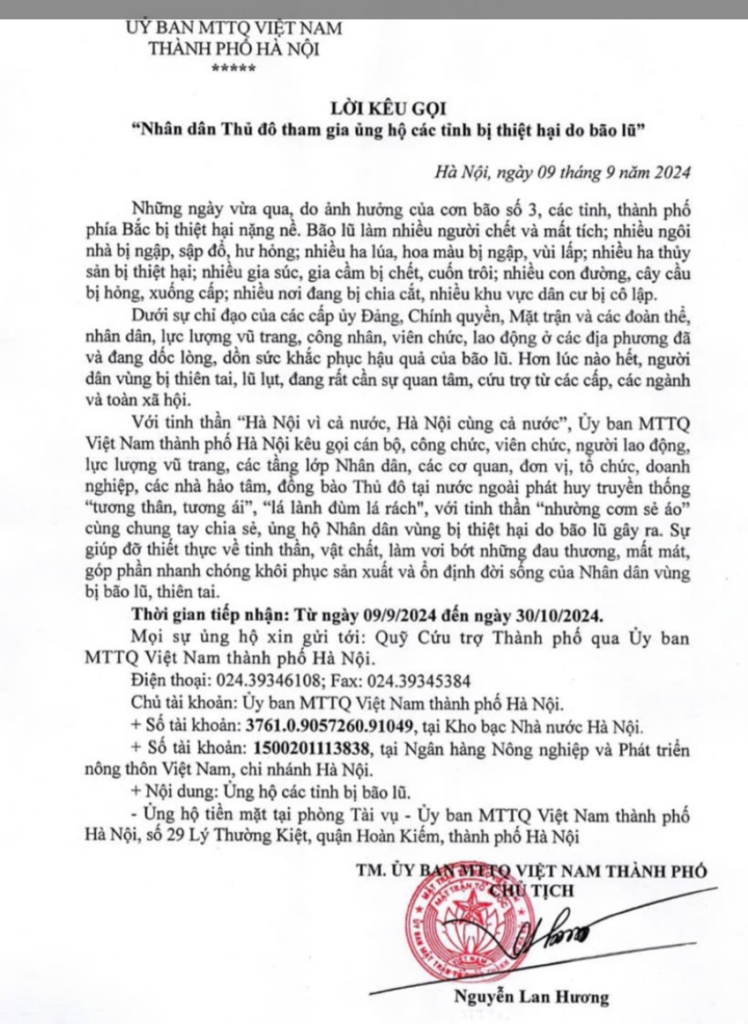

a) Tài trợ cho khắc phục hậu quả thiên tai gồm: tài trợ bằng tiền hoặc hiện vật để khắc phục hậu quả thiên tai trực tiếp cho tổ chức được thành lập và hoạt động theo quy định của pháp luật; cá nhân bị thiệt hại do thiên tai thông qua một cơ quan, tổ chức có chức năng huy động tài trợ theo quy định của pháp luật.

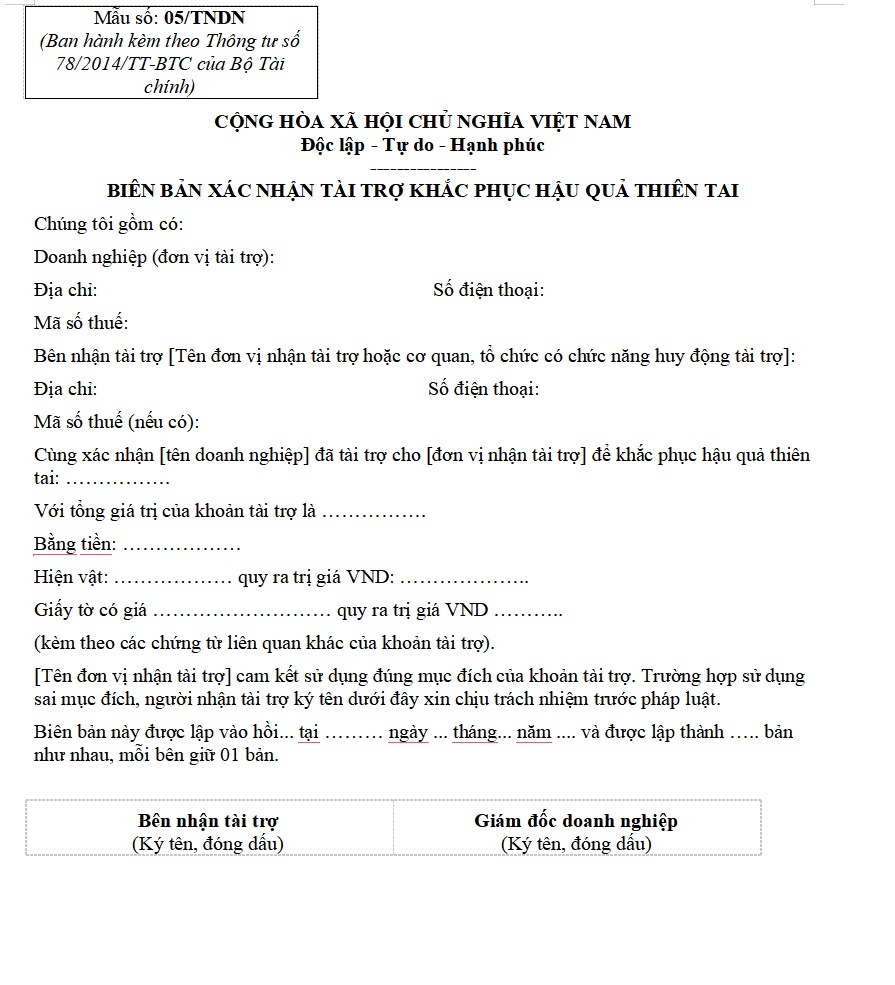

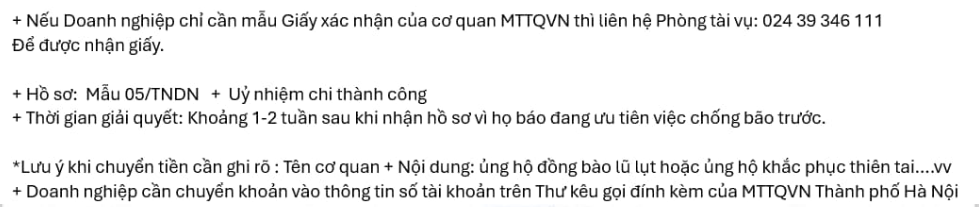

b) Hồ sơ xác định khoản tài trợ cho việc khắc phục hậu quả thiên tai gồm: Biên bản xác nhận khoản tài trợ có chữ ký của người đại diện doanh nghiệp là nhà tài trợ, đại diện của tổ chức bị thiệt hại do thiên tai (hoặc cơ quan, tổ chức có chức năng huy động tài trợ) là đơn vị nhận tài trợ (theo mẫu số 05/TNDN ban hành kèm theo Thông tư số 78/2014/TT-BTC) kèm theo hoá đơn, chứng từ mua hàng hoá (nếu tài trợ bằng hiện vật) hoặc chứng từ chi tiền (nếu tài trợ bằng tiền).

Như vậy để có thể ghi nhận khoản chi hỗ trợ vùng bão lũ là khoản chi phí được trừ thì cần:

- Chi đúng đối tượng được pháp luật quy định

- Có đầy đủ hồ sơ xác định khoản tài trợ:

- Biên bản xác nhận khoản tài trợ: Biên bản phải có chữ ký của người đại diện doanh nghiệp là nhà tài trợ, đại diện của tổ chức bị thiệt hại do thiên tai (hoặc cơ quan, tổ chức có chức năng huy động tài trợ) là đơn vị nhận tài trợ

- Hóa đơn, chứng từ mua hàng hóa: nếu tài trợ bằng hiện vật

- Chứng từ chi tiền: nếu tài trợ bằng tiền mặt

Việc có đầy đủ các hồ sơ chứng từ trên sẽ giúp doanh nghiệp giải trình, chứng minh tính hợp pháp của khoản chi và đảm bảo được trừ vào thu nhập chịu thuế khi tính thuế TNDN.

Khoản chi hỗ trợ vùng bão lũ có thể được xác định là chi phí được trừ nếu doanh nghiệp tuân thủ đầy đủ các quy định pháp luật và có chứng từ hợp pháp. Doanh nghiệp cần đảm bảo rằng việc hỗ trợ không chỉ mang tính nhân văn mà còn góp phần vào hoạt động kinh doanh bền vững trong tương lai. Hi vọng bài viết này sẽ giúp doanh nghiệp hiểu rõ và áp dụng đúng các quy định để vừa có thể làm tròn trách nhiệm xã hội của mình, vừa tối ưu hóa lợi ích về thuế và tránh rủi ro pháp lý có thể xảy ra.